8月10日讯 “眼睛是心灵的窗户”。伴随着“人口老龄化”、“多屏时代”的到来,视力健康的话题愈发受到关注。米内网数据显示,近三年眼科用药零售市场份额在1.9%~2.1%之间,波动幅度较小,看似风平浪静的眼科用药零售市场,品类结构正悄然发生着变化。目前零售药店哪些眼科产品受消费者青睐,让我们逐一揭晓。

三大类别瓜分八成市场份额,市场稳中有变

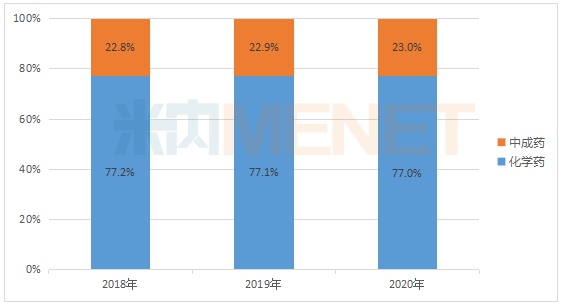

米内网数据显示,2020年中国城市实体药店终端眼科用药市场规模达46.3亿元,受疫情影响,较2019年下滑1.2%。从药物的类型来看,近三年中西药占比变化不大,化学药依旧是主流。

2018-2020年中国城市实体药店终端眼科用药中西药占比及变化

.

来源:米内网中国城市实体药店终端竞争格局

在剂型上,由于眼部结构的特殊性,全身性给药不能及时有效地到达眼部病灶,仅在感染比较严重的时候使用全身性用药,所以眼科用药以眼用制剂为主,2020年占比达86.7%,包括滴眼剂、眼膏剂、眼内注射剂、眼用凝胶剂等。

2020年中国城市实体药店终端眼科用药剂型分布情况

来源:米内网中国城市实体药店终端竞争格局

在类别上,眼科用药中抗疲劳干涩用药、抗感染抗炎类用药、白内障用药的占比较大,市场份额合计超过80%。随着经济快速发展,人们的生活方式改变,相关治疗技术的提升,眼科用药零售市场结构也在发生变化,呈现出抗疲劳干涩用药市场增长较快,白内障用药市场逐渐萎缩的景象。

2018-2020年中国城市实体药店眼科用药主要类别占比及变化

来源:米内网中国城市实体药店终端竞争格局

抗疲劳干涩用药市场持续上升,玻璃酸钠和珍珠明目增长率领跑

现代社会是信息化社会,电脑、手机成为现代人获取信息不可或缺的手段之一,用眼过度、眼疲劳成了普遍现象。2020年在疫情常态化防控下,网上学习、办公及娱乐的趋势化更是加大了用眼强度,抗疲劳干涩用药的市场需求呈现持续增长态势。

2018-2020年中国城市实体药店抗疲劳干涩用药市场规模及增长率

来源:米内网中国城市实体药店终端竞争格局

米内网数据显示,在抗疲劳干涩用药零售市场前五品种中,玻璃酸钠和珍珠明目的三年复合增长率均保持两位数的增长速度。玻璃酸钠为国内临床使用最广泛的人工泪液,也是各种类型干眼症的基础用药之一,2020年在中国城市实体药店终端的销售额将近3亿元,由原研厂家参天和EUSAN占据主要市场。珍珠明目作为后起之秀,市场份额逐渐逼近排名第四的聚乙烯醇,该品种有8家企业拥有生产批文,其中苏州天龙制药占据67%的市场份额。苏州天龙制药共有两款珍珠明目滴眼液,分别是苏春®珍珠明目滴眼液、乐珠®珍珠明目滴眼液(胶体溶液),其中乐珠®珍珠明目滴眼液(胶体溶液)是国内首个含玻璃酸钠的中药眼用制剂,凭借普通滴眼液所不具备的增强主药作用效果、提高患者使用依从性、改善防腐剂不良作用等优势,构建了自身强大的核心竞争力。

2018-2020年中国城市实体药店抗疲劳干涩用药TOP5品种市场份额

来源:米内网中国城市实体药店终端竞争格局

白内障用药市场逐渐萎缩,昔日“神药”掉下神坛

白内障是由于各种原因致使眼球晶状体发生混浊,而无法在视网膜上形成清晰的图像,以视力减退视物模糊为主要特点的眼科常见病,也是我国眼科领域排名第一的致盲性眼病。目前临床治疗白内障的方式主要有手术治疗和药物治疗。在白内障早期,药物治疗有延缓晶体混浊的发展、改善病况、提高视力的功效。

米内网数据显示,近三年中国城市实体药店终端白内障用药市场规模呈逐年递减趋势,且降幅超过20%。市场出现萎缩主要有以下原因:一,行业受到了莎普爱思等不良事件的负面影响;二,白内障药物本身存在只能缓解、不能治愈的明显缺陷。随着仪器设备的不断创新与改进,医疗技术提升,白内障手术已逐渐成熟,其安全性、有效性都大大提高,成本也逐渐下降,手术治疗方式越来越受到大众青睐。

2018-2020年中国城市实体药店终端白内障用药市场规模及增长率

来源:米内网中国城市实体药店终端竞争格局

白内障用药TOP10品牌中,代表药物莎普爱思的苄达/赖/氨酸滴眼液,2020年销售额下滑了将近50%,直接“腰斩”。除了青海晶珠藏药的十五味萝蒂明目丸外,其余品牌在中国城市实体药店终端的销售额均出现不同幅度下滑。在有治愈效果的新药出现之前,白内障用药市场的下滑态势恐怕难以得到扭转。

2020年中国城市实体药店终端白内障用药品牌TOP10

注:白内障中成药有多种适应症。对同一种药物而言,因难以对各种适应症的市场规模进行量化分析,因此本文章把所有既适用于白内障治疗,也适用于其它疾病类别的药物,全部归在白内障用药类别。

来源:米内网中国城市实体药店终端竞争格局

抗感染抗炎市场保持平稳,但品种更迭明显

由于眼部的特殊结构,加上如今外界环境的不断恶化,细菌微生物等空气悬浮物更容易入侵眼部,导致眼部出现感染症状。抗感染抗炎药以医院销售为主,近年来在中国城市实体药店终端的销售额维持在12亿元左右,2018-2020年CAGR为1.8%,表现较为平稳。

抗感染抗炎用药零售市场的前五品种中,左氧氟沙星和红霉素的市场份额在持续上升。从2018年起,左氧氟沙星超越氧氟沙星,成为抗感染抗炎用药中的最大品种。左氧氟沙星是氧氟沙星的左旋异构体,属于第三代广谱氟喹诺酮类抗菌药物,其抗菌活性约为氧氟沙星的2倍,具有抗菌谱广、抗菌作用强的特点,逐渐得到消费者认可。红霉素近几年成长性较好,2020年市场份额逼近排名第二的氧氟沙星。红霉素属于低价药品种,随着国家放开低价药限价,产品持续提价使得销售额不断上升。

2018-2020年中国城市实体药店终端抗感染抗炎用药市场规模及增长率

来源:米内网中国城市实体药店终端竞争格局

2017-2020年中国城市实体药店终端抗感染抗炎用药TOP5品种市场份额

来源:米内网中国城市实体药店终端竞争格局

虽然眼科用药在零售市场中所占比例较小,但随着老龄化的加剧,以及长期的过度用眼,眼科药物市场将呈现“小领域,大发展”的趋势,市场竞争也愈演越烈,企业要想分一杯羹,考验的不仅是品牌的实力、影响力,更需要迎合时代的发展,借助数字化新兴技术推动传统医药营销模式的变革,才能赢得先机。

注:中国城市实体药店终端竞争格局数据库是覆盖全国293个地市及以上城市实体药店(不含县乡村实体药店),对全品类进行连续监测的放大版城市实体药店数据库。上述销售额以产品在终端的平均零售价计算。